Σκοπός του παρόντος κεφαλαίου είναι η τεκμηρίωση της βιωσιμότητας του εγχειρήματος εισαγωγής ΕΛ/ΛΑΚ στην Τοπική Αυτοδιοίκηση με την χρήση των κατάλληλων δεικτών και διαγνωστικών αναλύσεων.

4.1 ΑνάλυσηS.W.O.T.

H ανάλυση S.W.O.T. είναι μια διαγνωστική ανάλυση η οποία στοχεύει στην εύρεση και καταγραφή των ισχυρών και ασθενών σημείων των Δήμων της Ελλάδας για την εισαγωγή και χρήση του ΕΛ/ΛΑΚ καθώς και των ευκαιριών και των απειλών που αντιμετωπίζουν.

Το εργαλείο αυτό μπορεί να βοηθήσει έναν οργανισμό (κερδοσκοπικό ή μη) στην λήψη της βέλτιστης απόφαση υιοθέτησης ενός ΕΛ/ΛΑΚ δεδομένου ότι δίνει μια ολοκληρωτική εικόνα της επικείμενης κατάστασης όπως διαμορφώνεται από τα τέσσερα αυτά βασικά στοιχεία.

Στην συνέχεια παρατίθεται ο Πίνακας 1 στον οποίο παρουσιάζεται η ανάλυση SWOT και αναφέρονται ορισμένα κρίσιμα ζητήματα που πρέπει να ελεγχθούν.

Πίνακας 1: S.W.O.T. ANALYSIS.

Στην συνέχεια θα δημιουργήσουμε την μήτρα S.W.O.T. ή T.W.O.S. Η μήτρα TOWS περιγράφει πως οι ευκαιρίες και οι απειλές του περιβάλλοντος σε μια συγκεκριμένη επιχείρηση μπορούν να συνδυαστούν με τις δυνάμεις και αδυναμίες ώστε να προσδιοριστούν οι εναλλακτικές στρατηγικές. Αποτελεί μια καλή μέθοδο για την δημιουργία εναλλακτικών στρατηγικών καθώς ωθεί τους μάνατζερ να ασχοληθούν με διάφορα είδη στρατηγικών ανάπτυξης αλλά και περισυλλογής.

Οι τέσσερις συνδυασμοί παραγόντων που παράγουν πιθανές στρατηγικές είναι:

- S-O στρατηγικές παράγονται με την συνδυασμένη εκμετάλλευση δυνατών σημείων ώστε να αξιοποιηθούν οι ευκαιρίες

- S-T στρατηγικές εστιάζουν στα δυνατά σημεία της επιχείρησης με σκοπό την αποφυγή ή μείωση των εξωτερικών απειλών

- W-O στρατηγικές επιδιώκουν την εκμετάλλευση των εξωτερικών ευκαιριών υπερνικώντας τα εσωτερικά αδύναμα σημεία

- W-T στρατηγικές είναι κυρίως αμυντικές και αποσκοπούν στην μείωση των αδυναμιών και την αποφυγή των απειλών.

Στην συνέχεια παρατίθεται ο Πίνακας 2 στον οποίο παρουσιάζεται η μήτρα TOWS και αναλύονται οι δυνατές στρατηγικές που πρέπει να μελετηθούν.

Πίνακας 2: Μήτρα TOWS.

| ΔΥΝΑΜΕΙΣ | ΑΔΥΝΑΜΙΕΣ | ||

| ΕΥΚΑΙΡΙΕΣ | S-O | W-O | |

| ΑΠΕΙΛΕΣ | S-T | W-T | |

| TOWS | ΔΥΝΑΜΕΙΣ | ΑΔΥΝΑΜΙΕΣ | |

| ΕΥΚΑΙΡΙΕΣ | ΔΥΝΑΜΙΚΗ ΣΤΡΑΤΗΓΙΚΗ | ΣΤΡΑΤΗΓΙΚΗ ΠΡΟΣΕΓΜΕΝΩΝ ΠΡΟΣΑΡΜΟΓΩΝ ΚΑΙ ΒΕΛΤΙΩΣΕΩΝ | |

|

|

||

| ΑΠΕΙΛΕΣ | ΕΠΙΦΥΛΑΚΤΙΚΗ ΣΤΡΑΤΗΓΙΚΗ | ΣΤΡΑΤΗΓΙΚΗ ΣΥΡΙΚΝΩΣΗΣ | |

|

|

||

4.2 Σενάρια Βιωσιμότητας

4.2.1 Εισαγωγή

Για την καλύτερη τεκμηρίωση της βιωσιμότητας του εγχειρήματος θα δημιουργηθούν τρία διαφορετικά σενάρια για την εισαγωγή του ΕΛ/ΛΑΚ στους Ο.Τ.Α. και συγκεκριμένα:

- Μαζική αλλαγή

- Βασική αλλαγή

- Ελάχιστη αλλαγή

Τα σενάρια αυτά δημιουργήθηκαν ύστερα από την ανάλυση της S.W.O.T. ανάλυσης και της μήτρας TOWS.

Πριν προχωρήσουμε στην επεξήγηση των τριών σεναρίων θα γίνει αναφορά στα λογισμικά που θα αντικατασταθούν. Επιπλέον στο Παράρτημα της παρούσας μελέτης υπάρχει ο πίνακας στον οποίο παρουσιάζονται γενικά επιλογές ΕΛ/ΛΑΚ που υπάρχουν διαθέσιμες σε αντιστοίχηση με κάποιο παρόμοιο ιδιόκτητο λογισμικό. Η επιλογή των λογισμικών έγινε ύστερα από εκτενή μελέτη της υφιστάμενης κατάστασης στους Δήμους, των ειδικών αναγκών τους, των διαθέσιμων πακέτων ΕΛ/ΛΑΚ και βέλτιστων πρακτικών υιοθέτησης ΕΛ/ΛΑΚ [42].

Στην συνέχεια παρατίθεται ο Πίνακας 3 στον οποίο παρουσιάζεται τα λογισμικά που προτείνονται καθώς και οι ιστοσελίδες τους.

Πίνακας 3: Αντιστοίχηση Ιδιόκτητου και ΕΛ/ΛΑΚ

| ΚΑΤΗΓΟΡΙΑ | ΤΙΤΛΟΣΛΟΓΙΣΜΙΚΟΥ | WEBSITE | ΕΛΛΗΝΙΚΑ |

| Εφαρμογή Γραφείου | Open Office / Libre Office / Feng Office | http://el.openoffice.org/http://www.fengoffice.com/ | http://ellak.gr/index.php?option=com_openwiki&Itemid=103&id=ellak:feng_office |

| Ηλ. Πρωτόκολλο | Scriptum | http://scriptum.gr | http://scriptum.gr/index.php?lang=el |

| Λειτουργικό Σύστημα | Linux | http://www.linux.gr | http://ellak.gr/index.php?option=com_openwiki&Itemid=103&id=ellak:ubuntugrtrans |

| ERP | ADempiere | http://adempiere.sourceforge.net/ | ΟΧΙ |

| Διαχείριση Ανθρωπίνων Πόρων | OrangeHRM | http://www.orangehrm.com | http://ellak.gr/index.php?option=com_openwiki&Itemid=103&id=ellak:orangehrm |

Σε συνέχεια της παρουσίασης του πίνακα αντιστοίχησης ΕΛ/ΛΑΚ και ιδιόκτητου λογισμικού παραθέτουμε παρακάτω τα τρία σενάρια για τα οποία θα ακολουθήσει η οικονομοτεχνική τους ανάλυση.

Σενάριο 1 – Μαζική Αλλαγή

Στο πρώτο σενάριο θα εξετασθεί η δυνατότητα σχεδόν εξ ολοκλήρου των λογισμικών των Δήμων. Στην ουσία μελετάται η αλλαγή των παρακάτω λογισμικών

- Λειτουργικό Σύστημα

- Εφαρμογή Γραφείου

- Πρωτόκολλο

- Διαχείριση Εγγράφων

- Δημοτολόγιο

- Μητρώο Αρρένων

- Ληξιαρχείο

- Μισθοδοσία

- Διαχείριση Προσωπικού

- Ύδρευση

- Άρδευση

Σκοπός όμως της παρούσας μελέτης δεν είναι απλά η αλλαγή των λογισμικών. Θα πρέπει να εξετασθεί και το κατά πόσο μπορεί να γίνει και μια λειτουργική ενοποίηση των λογισμικών που υπάρχουν σε έναν Δήμο. Για το σκοπό αυτό δεν προτείνονται ένα λογισμικό ανοιχτού κώδικα για κάθε μία από τις παραπάνω κατηγορίες αλλά προτείνονται τα παρακάτω 5 λογισμικά που θα ενοποιήσουν και ορισμένες λειτουργίες ενός Δήμου. Ο Πίνακας 4 παρουσιάζει τις κατηγορίες λογισμικών που προτείνεται να αντικατασταθούν σε αυτό το σενάριο καθώς και το αντίστοιχο Ελεύθερο Λογισμικό / Λογισμικό Ανοιχτού κώδικα.

Πίνακας 4: Σενάριο 1

| Α/Α | Λογισμικό | ΕΛ/ΛΑΚ |

| Εφαρμογή Γραφείου | OPEN OFFICE | |

| Λειτουργικό Σύστημα | LINUX | |

| Πρωτόκολλο | Scriptum | |

| Διαχείριση Εγγράφων | ||

| Δημοτολόγιο | ER5 ή ADempiere | |

| Μητρώο Αρρένων | ||

| Ληξιαρχείο | ||

| Ύδρευση | ||

| Άρδευση | ||

| Μισθοδοσία | OrangeHRM | |

| Διαχείριση Προσωπικού |

Σενάριο 2 – Βασική Αλλαγή

Στο δεύτερο σενάριο, θα εξετασθεί η δυνατότητα αλλαγής βασικών λογισμικών στην καθημερινή λειτουργία ενός Δήμο. Συγκεκριμένα προτείνεται, τουλάχιστον σε πρώτο στάδιο να παραμείνει σαν λειτουργικό σύστημα αυτό της Microsoft αλλά να αντικατασταθούν τα υπόλοιπα όπως παραπάνω. Τα λογισμικά που προτείνονται έχουν την δυνατότητα εγκατάστασης και λειτουργίας και σε λειτουργικό σύστημα Linux αλλά και σε Windows.

Ο Πίνακας 5 παρουσιάζει τις κατηγορίες λογισμικών που προτείνεται να αντικατασταθούν σε αυτό το σενάριο καθώς και το αντίστοιχο Ελεύθερο Λογισμικό / Λογισμικό Ανοιχτού κώδικα.

Πίνακας 5: Σενάριο 2

| Α/Α | Λογισμικό | ΕΛ/ΛΑΚ |

| Εφαρμογή Γραφείου | OPEN OFFICE | |

| Πρωτόκολλο | ΑΝΑΜΕΝΕΤΑΙ ΑΠΟ ΕΛΛΑΚ ΚΑΙ ΕΤΑΙΡΙΑ Unified IT services | |

| Διαχείριση Εγγράφων | ||

| Δημοτολόγιο | ER5 ή ADempiere | |

| Μητρώο Αρρένων | ||

| Ληξιαρχείο | ||

| Ύδρευση | ||

| Άρδευση | ||

| Μισθοδοσία | OrangeHRM | |

| Διαχείριση Προσωπικού |

Σενάριο 3 – Ελάχιστη Αλλαγή

Στο τελευταίο σενάριο, που αποτελεί και το πλέον επιτεύξιμο, θα εξετασθεί η δυνατότητα αλλαγής μόνο της εφαρμογής γραφείου αλλά και του ηλεκτρονικού πρωτοκόλλου μόλις ολοκληρωθεί η ανάπτυξη του.

4.2.2 Προσδιορισμός Χρηματοοικονομικών Στοιχείων

Για την ανάλυση της βιωσιμότητας και των τριών εγχειρημάτων θα χρησιμοποιηθούν κατά την ανάλυση κόστους – οφέλους οι δείκτες

- Καθαρά Παρούσα Αξία

- Εσωτερικό Ποσοστό Απόδοσης

- Δείκτης Αποδοτικότητας

Η μέθοδος της Καθαράς Παρούσας Αξία συνίσταται στον υπολογισμό της παρούσης αξίας όλων των μελλοντικών εισροών μετρητών, ο οποίος γίνεται με επιτόκιο το κόστος του κεφαλαίου, και στην αφαίρεση, από την παρούσα αξία των μελλοντικών εισροών μετρητών, του ποσού της επενδύσεως που απαιτείτε σήμερα.

Ως Εσωτερικό Ποσοστό Απόδοσης ορίζεται το ποσοστό εκείνο το οποίο εξισώνει την παρούσα αξία της αναμενόμενης καθαρής εισροής μετρητών με την παρούσα αξία της εκροής μετρητών ή αν το διατυπώσουμε εναλλακτικά το ποσοστό εκείνο που καθιστά την Καθαρά Παρούσα Αξία ίση με το μηδέν.

Η μέθοδος του δείκτη αποδοτικότητας χρησιμοποιείται κυρίως για να συγκρίνουμε πολλές επενδύσεις που συνήθως είναι αμοιβαίως αποκλειόμενα και πρέπει να εκλέξουμε το αποδοτικότερο.

Η λογική στην οποία βασίζεται η οικονομική ανάλυση είναι ότι οι εισροές του έργου πρέπει να αποτιμώνται με βάση το κόστος ευκαιρίας τους και οι εκροές με βάση την προθυμία των καταναλωτών να πληρώσουν. Θα πρέπει να σημειωθεί ότι το κόστος ευκαιρίας δεν αντιστοιχεί υποχρεωτικά στο τρέχον χρηματοοικονομικό κόστος.

Ομοίως, η προθυμία για πληρωμή δεν προκύπτει πάντα ορθώς από τις τρέχουσες αγοραίες τιμές, οι οποίες μπορεί να είναι στρεβλωμένες ή ακόμη και να μην υπάρχουν. Η οικονομική ανάλυση πραγματοποιείται από την οπτική γωνία της κοινωνίας. Οι ταμειακές ροές της χρηματοοικονομικής ανάλυσης θεωρούνται το σημείο αφετηρίας της οικονομικής ανάλυσης.

Λόγω όμως του γεγονότος ότι δεν μπορούν πάντα να ποσοτικοποιηθούν και να αποτιμηθούν όλες οι κοινωνικοοικονομικές συνέπειες, εκτός από την εκτίμηση των δεικτών απόδοσης, θα πρέπει να λαμβάνονται υπόψη το κόστος και τα οφέλη που δεν είναι εκφρασμένα σε χρηματικά ισοδύναμα, ιδίως σε σχέση με τα ακόλουθα θέματα:

- αντίκτυπος στην απασχόληση,

- περιβαλλοντική προστασία,

- κοινωνική ισότητα

- ισότητα των ευκαιριών.

Τα θέματα αυτά θα αναλυθούν στην ποιοτική αποτίμηση των αποτελεσμάτων της παρούσας μελέτης εργασίας.

4.3 Ανάλυση Κόστους – Οφέλους

Η Ανάλυση Κόστους-Οφέλους (Cost-Benefit Analysis – CBA) είναι ένα εργαλείο/ μία τεχνική οικονομικής εκτίμησης που χρησιμοποιείται για τη σύγκριση των αναμενόμενων οφελών από προτεινόμενες επενδύσεις / Έργα, με τα σχετικά μεγέθη κόστους, ώστε να βοηθούνται οι χρήστες στον προσδιορισμό της εναλλακτικής λύσης με το μέγιστο καθαρό όφελος (οφέλη μείον κόστος). Όσο περισσότερο τα οφέλη υπερβαίνουν το κόστος, τόσο περισσότερο θα ωφεληθούν οι τελικοί χρήστες (η κοινωνία) από τη δραστηριότητα του Έργου ή από τη σχετική απόφαση πολιτικής.

Θα πρέπει να σημειωθεί ότι, όπου αυτό είναι δυνατόν, η Ανάλυση Κόστους-Οφέλους θα πρέπει να πραγματοποιείται από εθνική σκοπιά και όχι από κρατική ή υπηρεσιακή σκοπιά. Η προσέγγιση αυτή ορίζεται συχνά ως «οικονομική Ανάλυση Κόστους-Οφέλους» (Economic CBA) και προτιμάται καθώς οι ενέργειες ενός επιμέρους φορέα είναι δυνατόν να επιβάλλουν κόστη ή οφέλη σε μεμονωμένα άτομα ή στην Ελλάδα ως σύνολο. Με άλλα λόγια, η οικονομική Ανάλυση Κόστους-Οφέλους επιδιώκει να καταγράψει όλα τα οφέλη και τα μεγέθη κόστους, ανεξάρτητα από το ποιος επηρεάζεται από αυτά. Βέβαια, στην περίπτωση επενδύσεων ή έργων όπου το κόστος και τα οφέλη περιορίζονται ως προς τις επιπτώσεις τους σε μία μόνον υπηρεσία ή σε ένα μόνον τμήμα (π.χ. αλλαγή απλά του ηλεκτρονικού πρωτοκόλλου μεμονωμένα σε έναν Δήμο), θα πρέπει να χρησιμοποιείται «χρηματοοικονομική Ανάλυση Κόστους-Οφέλους» (Financial CBA), δηλαδή να εξετάζονται τα οφέλη και το κόστος για τον επιμέρους φορέα.

Τα σημαντικότερα μέρη της Ανάλυσης Κόστους-Οφέλους είναι τα εξής:

- Προσδιορισμός όλων των σχετικών μεγεθών κόστους και των οφελών μίας δεδομένης επένδυσης /πρότασης /επιλογής.

- Εκτίμηση όλων των σχετικών μεγεθών κόστους και των οφελών μίας δεδομένης επένδυσης/ πρότασης/ επιλογής (απόδοση χρηματικών αξιών).

- Καθορισμός της διάρκειας ζωής της επένδυσης / του Έργου

- Κατάρτιση των ταμειακών ροών για την περίοδο ανάλυσης

- Αναγωγή των ταμειακών ροών σε παρούσες αξίες

- Υπολογισμός της Καθαρής Παρούσας Αξίας (Net Present Value – NPV).

- Αξιολόγηση εναλλακτικών επιλογών και εκλογή της προτιμώμενης επιλογής

4.3.1 Σενάριο 1

Κόστος Λογισμικού

Υπολογίζουμε το κόστος που αφορά το λογισμικό που σχεδιάζεται να εισαχθεί σε έναν Δήμο. Οι κατηγορίες του κόστους χωρίζονται στις παρακάτω τρεις:

- Κόστος Προμήθειας

- Κόστος Εγκατάστασης και Παραμετροποίησης

- Κόστος Συντήρησης

Ο Πίνακας 6 παρουσιάζει το κόστος των 5 λογισμικών ανά κατηγορία, όπως αναφέρθηκαν προηγουμένως.

Πίνακας 6: Κόστος Λογισμικού – Σενάριο 1

| ΤΙΤΛΟΣ ΛΟΓΙΣΜΙΚΟΥ | ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ – ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ |

| OpenOffice | 0 | 2.000 | 0 | 2.000 |

| UIT Services | 0 | 12.000 | 5.000 | 17.000 |

| Linux | 0 | 11.000 | 5.000 | 16.000 |

| ERP | 0 | 15.000 | 5.000 | 20.000 |

| OrangeHRM | 0 | 15.000 | 5.000 | 20.000 |

| ΣΥΝΟΛΟ | 0 | 55.000 | 20.000 | 75.000 |

Αποσβέσεις

Ο Πίνακας 7 παρουσιάζει τις αποσβέσεις των 5 λογισμικών σε διάστημα τεσσάρων ετών.

Πίνακας 7: Αποσβέσεις – Σενάριο 1

| ΚΑΤΗΓΟΡΙΑ | ΑΞΙΑ ΠΡΟΣ ΑΠΟΣΒΕΣΗ | 1ο έτος | 2ο ετος | 3ο έτος | 4ο έτος |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 0 | 0 | 0 | 0 | 0 |

| Linux | 0 | 0 | 0 | 0 | 0 |

| ERP | 0 | 0 | 0 | 0 | 0 |

| OrangeHRM | 0 | 0 | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | |||||

| Open Office | 2.000 | 500 | 500 | 500 | 500 |

| UIT Services | 12.000 | 3.000 | 3.000 | 3.000 | 3.000 |

| Linux | 11.000 | 2.750 | 2.750 | 2.750 | 2.750 |

| ERP | 15.000 | 3.750 | 3.750 | 3.750 | 3.750 |

| OrangeHRM | 15.000 | 3.750 | 3.750 | 3.750 | 3.750 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| Linux | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| ERP | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| OrangeHRM | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| ΣΥΝΟΛΟ | 75.000 | 18.750 | 18.750 | 18.750 | 18.750 |

Προϋπολογισμός

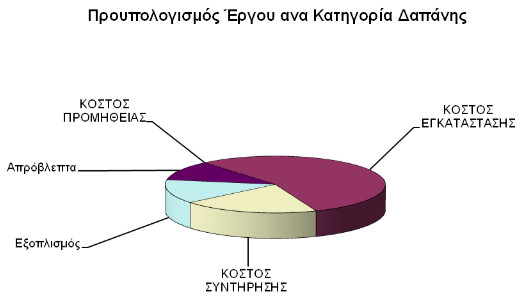

Ο Πίνακας 8 παρουσιάζει τον συνολικό προϋπολογισμό για το συγκεκριμένο σενάριο και περιλαμβάνει επιπλέον ένα κόστος για τον εξοπλισμό, που είναι πιθανό να χρειαστεί να αλλαχθεί και για τα απρόβλεπτα της επένδυσης (π.χ. καθυστερήσεις λόγω γραφειοκρατικών διαδικασιών). Το κόστος του εξοπλισμού υπολογίζεται σε 10% της ωφέλειας που θα αποκομίσει ο φορέας ενώ τα απρόβλεπτα σε 15% του προϋπολογισμού του έργου.

Πίνακας 8: Προϋπολογισμός – Σενάριο 1

| ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ ΕΡΓΟΥ | |||

| ΕΤΗ | ΣΥΝΟΛΟ | 2011 | 2012 |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ | 55.000 | 16.500 | 38.500 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | 20.000 | 6.000 | 14.000 |

| ΕΞΟΠΛΙΣΜΟΣ | 13.600 | 4.080 | 9.520 |

| ΑΠΡΟΒΛΕΠΤΑ | 11.250 | 3.375 | 7.875 |

| ΓΕΝΙΚΟ ΣΥΝΟΛΟ | 99.850 | 29.955 | 69.895 |

Στην Εικόνα 1 παρουσιάζεται οπτικά ο προϋπολογισμός του έργου ανά κατηγορία δαπάνης.

Εικόνα 1: Διάγραμμα Προϋπολογισμού – Σενάριο 1

Συνολικά Έξοδα

Ο Πίνακας 9 παρουσιάζει τα συνολικά έξοδα που προκύπτουν για το συγκεκριμένο σενάριο υπολογίζοντας τα Διοικητικά Έξοδα, τα Μεταβλητά Λειτουργικά Έξοδα και τα απρόβλεπτα έξοδα που μπορεί να παρουσιαστούν κατά την λειτουργία των λογισμικών.

Πίνακας 9: Συνολικά Έξοδα – Σενάριο 1

| ΕΤΗ | ΑΝΘΡΩΠΙΝΟ ΔΥΝΑΜΙΚΟ | ΔΙΟΙΚΗΤΙΚΑ ΕΞΟΔΑ | ΜΕΤΑΒΛΗΤΑ ΛΕΙΤΟΥΡΓΙΚΑ | ΚΟΣΤΟΣ ΠΑΡΕΧΟΜ. ΥΠΗΡΕΣΙΩΝ | ΑΠΡΟΒΛΕΠΤΑ | ΓΕΝΙΚΟ ΣΥΝΟΛΟ |

| 2011 | 0 | 11.250 | 16.875 | 28.125 | 1.406 | 29.531 |

| 2012 | 0 | 11.813 | 17.719 | 29.531 | 1.477 | 31.008 |

| 2013 | 0 | 12.403 | 18.605 | 31.008 | 1.550 | 32.558 |

| 2014 | 0 | 13.023 | 19.535 | 32.558 | 1.628 | 34.186 |

| 2015 | 0 | 13.674 | 20.512 | 34.186 | 1.709 | 35.895 |

| 2016 | 0 | 14.358 | 21.537 | 35.895 | 1.795 | 37.690 |

| 2017 | 0 | 15.076 | 22.614 | 37.690 | 1.885 | 39.575 |

| 2018 | 0 | 15.830 | 23.745 | 39.575 | 1.979 | 41.553 |

| 2019 | 0 | 16.621 | 24.932 | 41.553 | 2.078 | 43.631 |

| 2020 | 0 | 17.452 | 26.179 | 43.631 | 2.182 | 45.813 |

| 2021 | 0 | 18.325 | 27.488 | 45.813 | 2.291 | 48.103 |

| 2022 | 0 | 19.241 | 28.862 | 48.103 | 2.405 | 50.508 |

| 2023 | 0 | 20.203 | 30.305 | 50.508 | 2.525 | 53.034 |

| 2024 | 0 | 21.214 | 31.820 | 53.034 | 2.652 | 55.686 |

| 2025 | 0 | 22.274 | 33.411 | 55.686 | 2.784 | 58.470 |

| 2026 | 0 | 23.388 | 35.082 | 58.470 | 2.923 | 61.393 |

| 2027 | 0 | 24.557 | 36.836 | 61.393 | 3.070 | 64.463 |

| 2028 | 0 | 25.785 | 38.678 | 64.463 | 3.223 | 67.686 |

| 2029 | 0 | 27.074 | 40.612 | 67.686 | 3.384 | 71.070 |

| 2030 | 0 | 28.428 | 42.642 | 71.070 | 3.554 | 74.624 |

Ωφέλεια

Ο Πίνακας 10 παρουσιάζει τις εισροές που υπολογίζονται από την υλοποίηση της αλλαγής των λογισμικών και αποτελούν στην ουσία την μείωση της δαπάνης για λογισμικά ενός Δήμου.

Πίνακας 10: Εισροές – Σενάριο 1

| ΕΤΗ | ΚΟΣΤΟΣ ΑΓΟΡΑΣ ΙΔΙΟΚΤΗΤΟΥ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ Κ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΟ |

| 2011 | 103.500,00 | 32.500,00 | 136.000,00 |

| 2012 | 0,00 | 34.125,00 | 34.125,00 |

| 2013 | 0 | 35.831,25 | 35.831,25 |

| 2014 | 36225 | 37.622,81 | 73.847,81 |

| 2015 | 0 | 39.503,95 | 39.503,95 |

| 2016 | 0 | 41.479,15 | 41.479,15 |

| 2017 | 38036 | 43.553,11 | 81.589,36 |

| 2018 | 0 | 45.730,76 | 45.730,76 |

| 2019 | 0 | 48.017,30 | 48.017,30 |

| 2020 | 39938 | 50.418,17 | 90.356,23 |

| 2021 | 0 | 52.939,08 | 52.939,08 |

| 2022 | 0 | 55.586,03 | 55.586,03 |

| 2023 | 41935 | 58.365,33 | 100.300,30 |

| 2024 | 0 | 61.283,60 | 61.283,60 |

| 2025 | 0 | 64.347,78 | 64.347,78 |

| 2026 | 44032 | 67.565,17 | 111.596,88 |

| 2027 | 0 | 70.943,42 | 70.943,42 |

| 2028 | 0 | 74.490,60 | 74.490,60 |

| 2029 | 46233 | 78.215,13 | 124.448,42 |

| 2030 | 0 | 82.125,88 | 82.125,88 |

| ΣΥΝΟΛΟ | 349.899 | 1.074.644 | 1.424.542,80 |

Αποτελέσματα Χρήσης

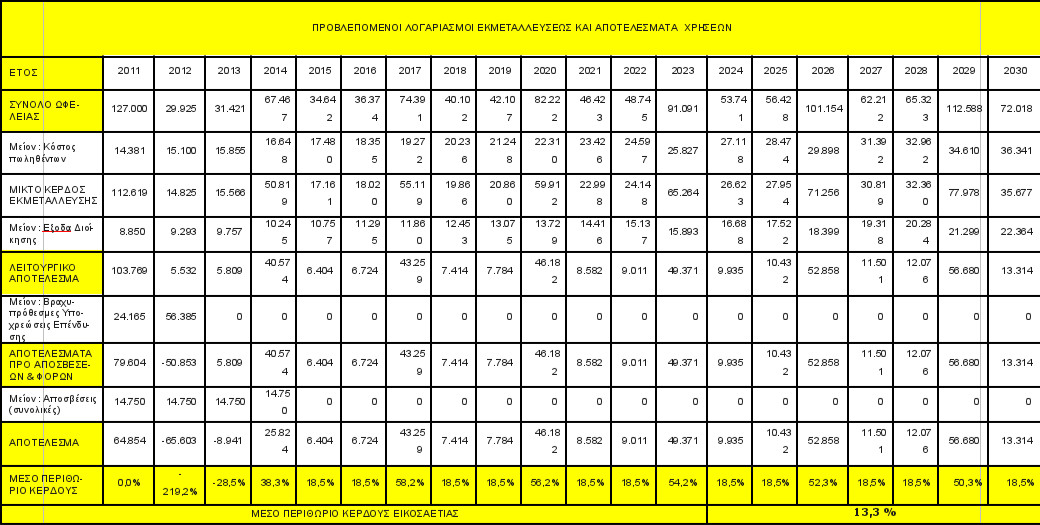

Στηνσυνέχειαθαπάρουμετααποτελέσματαχρήσηςγιατηνεπένδυσηταοποίαέχουνυπολογιστείσεέναχρονικόδιάστημαείκοσιετών.Ο Πίνακας 11 παρουσιάζειτααποτελέσματαχρήσηςδίνονταςκαιτοετήσιομέσοπεριθώριοκέρδουςκαθώςκαιτομέσοπεριθώριοκέρδουςτηςεικοσαετίας.

Πίνακας 11: Αποτελέσματα Χρήσης – Σενάριο 1

| ΠΡΟΒΛΕΠΟΜΕΝΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΚΜΕΤΑΛΛΕΥΣΕΩΣ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΝ | |||||||||||||||||||||||||||||||||||||||||

| ΕΤΟΣ | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |||||||||||||||||||||

| ΣΥΝΟΛΟ ΩΦΕΛΕΙΑΣ | 136.000 | 34.125 | 35.831 | 73.848 | 39.504 | 41.479 | 81.589 | 45.731 | 48.017 | 90.356 | 52.939 | 55.586 | 100.300 | 61.284 | 64.348 | 111.597 | 70.943 | 74.491 | 124.448 | 82.126 | |||||||||||||||||||||

| Μείον : Κόστος πωληθέντων | 18.281 | 19.195 | 20.155 | 21.163 | 22.221 | 23.332 | 24.499 | 25.724 | 27.010 | 28.360 | 29.778 | 31.267 | 32.830 | 34.472 | 36.196 | 38.005 | 39.906 | 41.901 | 43.996 | 46.196 | |||||||||||||||||||||

| ΜΙΚΤΟ ΚΕΡΔΟΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ | 117.719 | 14.930 | 15.676 | 52.685 | 17.283 | 18.147 | 57.091 | 20.007 | 21.008 | 61.996 | 23.161 | 24.319 | 67.470 | 26.812 | 28.152 | 73.591 | 31.038 | 32.590 | 80.452 | 35.930 | |||||||||||||||||||||

| Μείον : Εξοδα Διοίκησης | 11.250 | 11.813 | 12.403 | 13.023 | 13.674 | 14.358 | 15.076 | 15.830 | 16.621 | 17.452 | 18.325 | 19.241 | 20.203 | 21.214 | 22.274 | 23.388 | 24.557 | 25.785 | 27.074 | 28.428 | |||||||||||||||||||||

| ΛΕΙΤΟΥΡΓΙΚΟ ΑΠΟΤΕΛΕΣΜΑ | 106.469 | 3.117 | 3.273 | 39.662 | 3.609 | 3.789 | 42.015 | 4.177 | 4.386 | 44.544 | 4.836 | 5.078 | 47.266 | 5.598 | 5.878 | 50.204 | 6.480 | 6.804 | 53.378 | 7.502 | |||||||||||||||||||||

| Μείον : Βραχυπρόθεσμες Υποχρεώσεις Επένδυσης | 29.955 | 69.895 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||

| ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟ ΑΠΟΣΒΕΣΕΩΝ & ΦΟΡΩΝ | 76.514 | -66.778 | 3.273 | 39.662 | 3.609 | 3.789 | 42.015 | 4.177 | 4.386 | 44.544 | 4.836 | 5.078 | 47.266 | 5.598 | 5.878 | 50.204 | 6.480 | 6.804 | 53.378 | 7.502 | |||||||||||||||||||||

| Μείον : Αποσβέσεις (συνολικές) | 18.750 | 18.750 | 18.750 | 18.750 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||

| ΑΠΟΤΕΛΕΣΜΑ | 57.764 | -85.528 | -15.477 | 20.912 | 3.609 | 3.789 | 42.015 | 4.177 | 4.386 | 44.544 | 4.836 | 5.078 | 47.266 | 5.598 | 5.878 | 50.204 | 6.480 | 6.804 | 53.378 | 7.502 | |||||||||||||||||||||

| ΜΕΣΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ | 57.764 | -85.528 | -15.477 | 20.912 | 3.609 | 3.789 | 42.015 | 4.177 | 4.386 | 44.544 | 4.836 | 5.078 | 47.266 | 5.598 | 5.878 | 50.204 | 6.480 | 6.804 | 53.378 | 7.502 | |||||||||||||||||||||

| ΜΕΣΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ ΕΙΚΟΣΑΕΤΙΑΣ | 3,5% | ||||||||||||||||||||||||||||||||||||||||

Καθαρά Παρούσα Αξία

Για τον υπολογισμό της Καθαράς Παρούσας Αξίας θα υπολογίσουμε στην αρχή την καθαρή εισροή μετρητών της επένδυσης του σεναρίου 1 και στην συνέχεια θα βρούμε την Καθαρά Παρούσα Αξία αυτής με κόστος κεφαλαίου 10% το οποίο αποτελεί και το ελάχιστο όριο ποσοστού αποδόσεως.

Ο Πίνακας 12 παρουσιάζειτονυπολογισμότηςκαθαρήςωφέλειαςαπότονοποίοπροκύπτεικαιηπαρούσααξίαεισροώνπουυπολογίζειο Πίνακας 13.

Πίνακας 12:Καθαρή Ωφέλεια – Σενάριο 1

| ΕΤΗ | ΚΑΘΑΡΟ ΚΕΡΔΟΣ | ΑΠΟΣΒΕΣΕΙΣ | ΚΑΘΑΡΗ ΩΦΕΛΕΙΑ |

| 2011 | 57764 | 18750 | 76514 |

| 2012 | -85528 | 18750 | -66778 |

| 2013 | -15477 | 18750 | 3273 |

| 2014 | 20912 | 18750 | 39662 |

| 2015 | 3609 | 0 | 3609 |

| 2016 | 3789 | 0 | 3789 |

| 2017 | 42015 | 0 | 42015 |

| 2018 | 4177 | 0 | 4177 |

| 2019 | 4386 | 0 | 4386 |

| 2020 | 44544 | 0 | 44544 |

| 2021 | 4836 | 0 | 4836 |

| 2022 | 5078 | 0 | 5078 |

| 2023 | 47266 | 0 | 47266 |

| 2024 | 5598 | 0 | 5598 |

| 2025 | 5878 | 0 | 5878 |

| 2026 | 50204 | 0 | 50204 |

| 2027 | 6480 | 0 | 6480 |

| 2028 | 6804 | 0 | 6804 |

| 2029 | 53378 | 0 | 53378 |

| 2030 | 7502 | 0 | 7502 |

| ΣΥΝΟΛΟ | 273214 | 75000 | 348214 |

Πίνακας 13: Παρούσα Αξία Εισροών . – Σενάριο 1

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2011 | 76514 | 0,909091 | 69558 |

| 2012 | -66778 | 0,826446 | -55188 |

| 2013 | 3273 | 0,751315 | 2459 |

| 2014 | 39662 | 0,683013 | 27089 |

| 2015 | 3609 | 0,620921 | 2241 |

| 2016 | 3789 | 0,564474 | 2139 |

| 2017 | 42015 | 0,513158 | 21560 |

| 2018 | 4177 | 0,466507 | 1949 |

| 2019 | 4386 | 0,424098 | 1860 |

| 2020 | 44544 | 0,385543 | 17173 |

| 2021 | 4836 | 0,350494 | 1695 |

| 2022 | 5078 | 0,318631 | 1618 |

| 2023 | 47266 | 0,289684 | 13692 |

| 2024 | 5598 | 0,263331 | 1474 |

| 2025 | 5878 | 0,239392 | 1407 |

| 2026 | 50204 | 0,217629 | 10926 |

| 2027 | 6480 | 0,197845 | 1282 |

| 2028 | 6804 | 0,179859 | 1224 |

| 2029 | 53378 | 0,163508 | 8728 |

| 2030 | 7502 | 0,148644 | 1115 |

| ΣΥΝΟΛΟ | 348214 | 134001 |

Η καθαρά παρούσα αξία υπολογίζεται σε 34.151,08 € και προκύπτει αφαιρώντας το κόστος της επένδυσης από την παρούσα αξία των εισροών που έχουμε υπολογίσει.

Εσωτερικό Ποσοστό Απόδοσης

ΓιαακόμακαλύτερητεκμηρίωσηπαραθέτουμετονυπολογισμότουΕσωτερικούΠοσοστούΑπόδοσης(Ε.Π.Α.).Ο Πίνακας 14 παρουσιάζειτοΕ.Π.Α.γιακόστοςκεφαλαίου10%.

Πίνακας 14: Ε.Π.Α. – Σενάριο 1

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2010 | -99850 | 1 | -99850 |

| 2011 | 76514 | 0,917431 | 70196 |

| 2012 | -66778 | 0,84168 | -56206 |

| 2013 | 3273 | 0,772183 | 2527 |

| 2014 | 39662 | 0,708425 | 28097 |

| 2015 | 3609 | 0,649931 | 2345 |

| 2016 | 3789 | 0,596267 | 2259 |

| 2017 | 42015 | 0,547034 | 22983 |

| 2018 | 4177 | 0,501866 | 2096 |

| 2019 | 4386 | 0,460428 | 2020 |

| 2020 | 44544 | 0,422411 | 18816 |

| 2021 | 4836 | 0,387533 | 1874 |

| 2022 | 5078 | 0,355535 | 1805 |

| 2023 | 47266 | 0,326179 | 15417 |

| 2024 | 5598 | 0,299246 | 1675 |

| 2025 | 5878 | 0,274538 | 1614 |

| 2026 | 50204 | 0,25187 | 12645 |

| 2027 | 6480 | 0,231073 | 1497 |

| 2028 | 6804 | 0,211994 | 1442 |

| 2029 | 53378 | 0,19449 | 10381 |

| 2030 | 7502 | 0,178431 | 1339 |

| ΣΥΝΟΛΟ | 348214 | 44975 |

ΑπότονπαραπάνωπίνακακαιμετηνχρήστηυπολογιστικώνφύλωνκαταλήγουμεστοσυμπέρασμαότιτοΕσωτερικόΠοσοστόΑπόδοσης(IRR)ισούταιμε14%.

Δείκτης Αποδοτικότητας

Ο Πίνακας 15 παρουσιάζειτονΔείκτηΑποδοτικότηταςτηςεπένδυσηςγιακόστοςκεφαλαίου10%.

Πίνακας 15: Δείκτης Αποδοτικότητας – Σενάριο 1

| Δείκτης Αποδοτικότητας (10 %) | |

| ΠΑΡΟΥΣΑ ΑΞΙΑ | 134.001,08 € |

| ΚΟΣΤΟΣ ΕΠΕΝΔΥΣΗΣ | 99.850,00 € |

| ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ | 1,34 |

4.3.2 Σενάριο 2

Ο Πίνακας 16 παρουσιάζει το κόστος των 4 λογισμικών ανά κατηγορία, όπως αναφέρθηκαν προηγουμένως.

Πίνακας 16: Κόστος Λογισμικού – Σενάριο 2

| ΤΙΤΛΟΣ ΛΟΓΙΣΜΙΚΟΥ |

ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ |

| Open Office | 0 | 2.000 | 0 | 2.000 |

| UIT Services | 0 | 12.000 | 5.000 | 17.000 |

| ERP | 0 | 15.000 | 5.000 | 20.000 |

| OrangeHRM | 0 | 15.000 | 5.000 | 20.000 |

| ΣΥΝΟΛΟ | 0 | 44.000 | 15.000 | 59.000 |

Αποσβέσεις

Ο Πίνακας 17 παρουσιάζει τις αποσβέσεις των 4 λογισμικών σε διάστημα τεσσάρων ετών.

Πίνακας 17: Αποσβέσεις – Σενάριο 2

| ΚΑΤΗΓΟΡΙΑ | ΑΞΙΑ ΠΡΟΣ ΑΠΟΣΒΕΣΗ | 1ο έτος | 2ο ετος | 3ο έτος | 4ο έτος |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 0 | 0 | 0 | 0 | 0 |

| ERP | 0 | 0 | 0 | 0 | 0 |

| OrangeHRM | 0 | 0 | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | |||||

| Open Office | 2.000 | 500 | 500 | 500 | 500 |

| UIT Services | 12.000 | 3.000 | 3.000 | 3.000 | 3.000 |

| ERP | 15.000 | 3.750 | 3.750 | 3.750 | 3.750 |

| OrangeHRM | 15.000 | 3.750 | 3.750 | 3.750 | 3.750 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| ERP | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| OrangeHRM | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| ΣΥΝΟΛΟ | 59.000 | 14.750 | 14.750 | 14.750 | 14.750 |

Προϋπολογισμός

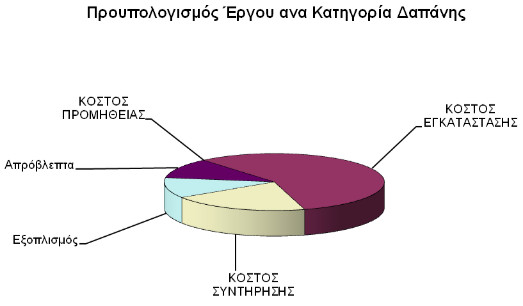

Ο Πίνακας 18 παρουσιάζει τον συνολικό προϋπολογισμό για το συγκεκριμένο σενάριο και περιλαμβάνει επιπλέον ένα κόστος για τον εξοπλισμό, που είναι πιθανό να χρειαστεί να αλλαχθεί και για τα απρόβλεπτα της επένδυσης (π.χ. καθυστερήσεις λόγω γραφειοκρατικών διαδικασιών). Το κόστος του εξοπλισμού υπολογίζεται σε 10% της ωφέλειας που θα αποκομίσει ο φορέας ενώ τα απρόβλεπτα σε 15% του προϋπολογισμού του έργου.

Πίνακας 18: Προϋπολογισμός – Σενάριο 2

| ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ ΕΡΓΟΥ | |||

| ΕΤΗ | ΣΥΝΟΛΟ | 2011 | 2012 |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ | 44.000 | 13.200 | 30.800 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | 15.000 | 4.500 | 10.500 |

| Εξοπλισμός | 12.700 | 3.810 | 8.890 |

| Απρόβλεπτα | 8.850 | 2.655 | 6.195 |

| ΓΕΝΙΚΟ ΣΥΝΟΛΟ | 80.550 | 24.165 | 56.385 |

Εικόνα 2: Διάγραμμα Προϋπολογισμού – Σενάριο 2

Συνολικά Έξοδα

Ο Πίνακας 19 παρουσιάζει τα συνολικά έξοδα που προκύπτουν για το συγκεκριμένο σενάριο υπολογίζοντας τα Διοικητικά Έξοδα, τα Μεταβλητά Λειτουργικά Έξοδα και τα απρόβλεπτα έξοδα που μπορεί να παρουσιαστούν κατά την λειτουργία των λογισμικών.

Πίνακας 19: Συνολικά Έξοδα – Σενάριο 2

| ΕΤΗ | ΑΝΘΡΩΠΙΝΟ ΔΥΝΑΜΙΚΟ | ΔΙΟΙΚΗΤΙΚΑ ΕΞΟΔΑ | ΜΕΤΑΒΛΗΤΑ ΛΕΙΤΟΥΡΓΙΚΑ | ΚΟΣΤΟΣ ΠΑΡΕΧΟΜ. ΥΠΗΡΕΣΙΩΝ | ΑΠΡΟΒΛΕΠΤΑ | ΓΕΝΙΚΟ ΣΥΝΟΛΟ |

| 2011 | 0 | 8.850 | 13.275 | 22.125 | 1.106 | 23.231 |

| 2012 | 0 | 9.293 | 13.939 | 23.231 | 1.162 | 24.393 |

| 2013 | 0 | 9.757 | 14.636 | 24.393 | 1.220 | 25.612 |

| 2014 | 0 | 10.245 | 15.367 | 25.612 | 1.281 | 26.893 |

| 2015 | 0 | 10.757 | 16.136 | 26.893 | 1.345 | 28.238 |

| 2016 | 0 | 11.295 | 16.943 | 28.238 | 1.412 | 29.650 |

| 2017 | 0 | 11.860 | 17.790 | 29.650 | 1.482 | 31.132 |

| 2018 | 0 | 12.453 | 18.679 | 31.132 | 1.557 | 32.689 |

| 2019 | 0 | 13.075 | 19.613 | 32.689 | 1.634 | 34.323 |

| 2020 | 0 | 13.729 | 20.594 | 34.323 | 1.716 | 36.039 |

| 2021 | 0 | 14.416 | 21.624 | 36.039 | 1.802 | 37.841 |

| 2022 | 0 | 15.137 | 22.705 | 37.841 | 1.892 | 39.733 |

| 2023 | 0 | 15.893 | 23.840 | 39.733 | 1.987 | 41.720 |

| 2024 | 0 | 16.688 | 25.032 | 41.720 | 2.086 | 43.806 |

| 2025 | 0 | 17.522 | 26.284 | 43.806 | 2.190 | 45.996 |

| 2026 | 0 | 18.399 | 27.598 | 45.996 | 2.300 | 48.296 |

| 2027 | 0 | 19.318 | 28.978 | 48.296 | 2.415 | 50.711 |

| 2028 | 0 | 20.284 | 30.427 | 50.711 | 2.536 | 53.246 |

| 2029 | 0 | 21.299 | 31.948 | 53.246 | 2.662 | 55.909 |

| 2030 | 0 | 22.364 | 33.545 | 55.909 | 2.795 | 58.704 |

Ωφέλεια

Ο Πίνακας 20 παρουσιάζει τις εισροές που υπολογίζονται από την υλοποίηση της αλλαγής των λογισμικών και αποτελούν στην ουσία την μείωση της δαπάνης για λογισμικά ενός Δήμου.

Πίνακας 20: Εισροές – Σενάριο 2

| ΕΤΗ | ΚΟΣΤΟΣ ΑΓΟΡΑΣ ΙΔΙΟΚΤΗΤΟΥ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ Κ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΟ |

| 2011 | 98.500,00 | 28.500,00 | 127.000,00 |

| 2012 | 0,00 | 29.925,00 | 29.925,00 |

| 2013 | 0 | 31.421,25 | 31.421,25 |

| 2014 | 34475 | 32.992,31 | 67.467,31 |

| 2015 | 0 | 34.641,93 | 34.641,93 |

| 2016 | 0 | 36.374,02 | 36.374,02 |

| 2017 | 36199 | 38.192,73 | 74.391,48 |

| 2018 | 0 | 40.102,36 | 40.102,36 |

| 2019 | 0 | 42.107,48 | 42.107,48 |

| 2020 | 38009 | 44.212,85 | 82.221,54 |

| 2021 | 0 | 46.423,50 | 46.423,50 |

| 2022 | 0 | 48.744,67 | 48.744,67 |

| 2023 | 39909 | 51.181,91 | 91.091,03 |

| 2024 | 0 | 53.741,00 | 53.741,00 |

| 2025 | 0 | 56.428,05 | 56.428,05 |

| 2026 | 41905 | 59.249,45 | 101.154,03 |

| 2027 | 0 | 62.211,93 | 62.211,93 |

| 2028 | 0 | 65.322,52 | 65.322,52 |

| 2029 | 44000 | 68.588,65 | 112.588,46 |

| 2030 | 0 | 72.018,08 | 72.018,08 |

| ΣΥΝΟΛΟ | 332.996 | 942.380 | 1.275.375,64 |

Αποτελέσματα Χρήσης

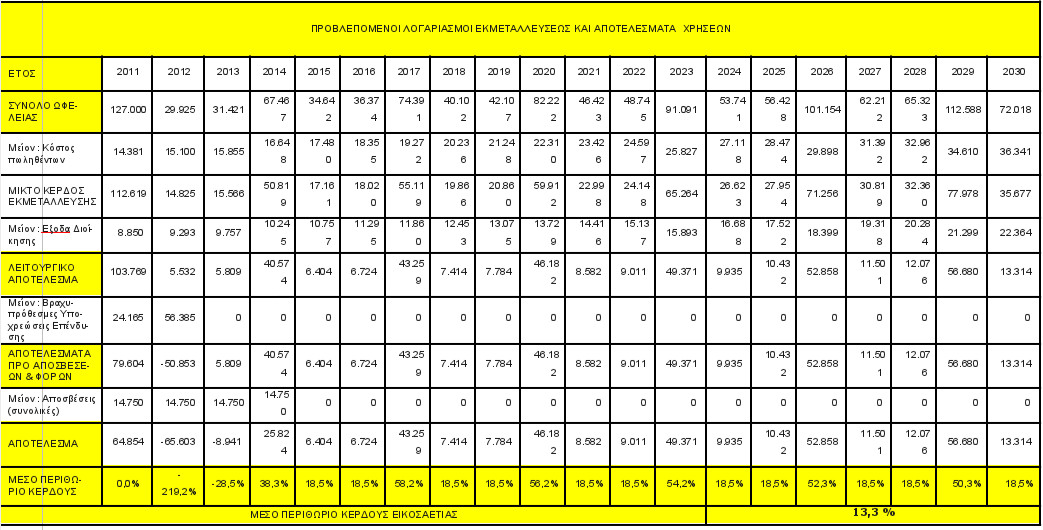

Στηνσυνέχειαθαπάρουμετααποτελέσματαχρήσηςγιατηνεπένδυσηταοποίαέχουνυπολογιστείσεέναχρονικόδιάστημαείκοσιετών.Ο Πίνακας 21 παρουσιάζειτααποτελέσματαχρήσηςδίνονταςκαιτοετήσιομέσοπεριθώριοκέρδουςκαθώςκαιτομέσοπεριθώριοκέρδουςτηςεικοσαετίας.

Πίνακας 21: Αποτελέσματα Χρήσης – Σενάριο 2

Καθαρά Παρούσα Αξία

Για τον υπολογισμό της Καθαράς Παρούσας Αξίας θα υπολογίσουμε στην αρχή την καθαρή εισροή μετρητών της επένδυσης του σεναρίου 2 και στην συνέχεια θα βρούμε την Καθαρά Παρούσα Αξία αυτής με κόστος κεφαλαίου 10% το οποίο αποτελεί και το ελάχιστο όριο ποσοστού αποδόσεως.

Ο Πίνακας 22 παρουσιάζειτονυπολογισμότηςκαθαρήςωφέλειαςαπότονοποίοπροκύπτεικαιηπαρούσααξίαεισροώνπουυπολογίζειο Πίνακας 23 .

Πίνακας 22:Καθαρή Ωφέλεια – Σενάριο 2

| ΕΤΗ | ΚΑΘΑΡΟ ΚΕΡΔΟΣ | ΑΠΟΣΒΕΣΕΙΣ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ |

| 2011 | 64854 | 14750 | 79604 |

| 2012 | -65603 | 14750 | -50853 |

| 2013 | -8941 | 14750 | 5809 |

| 2014 | 25824 | 14750 | 40574 |

| 2015 | 6404 | 6404 | |

| 2016 | 6724 | 6724 | |

| 2017 | 43259 | 43259 | |

| 2018 | 7414 | 7414 | |

| 2019 | 7784 | 7784 | |

| 2020 | 46182 | 46182 | |

| 2021 | 8582 | 8582 | |

| 2022 | 9011 | 0 | 9011 |

| 2023 | 49371 | 0 | 49371 |

| 2024 | 9935 | 0 | 9935 |

| 2025 | 10432 | 0 | 10432 |

| 2026 | 52858 | 0 | 52858 |

| 2027 | 11501 | 0 | 11501 |

| 2028 | 12076 | 0 | 12076 |

| 2029 | 56680 | 0 | 56680 |

| 2030 | 13314 | 0 | 13314 |

| ΣΥΝΟΛΟ | 367662 | 59000 | 426662 |

Πίνακας 23: Παρούσα Αξία Εισροών – Σενάριο 2

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2011 | 79604 | 0,909091 | 72367 |

| 2012 | -50853 | 0,826446 | -42027 |

| 2013 | 5809 | 0,751315 | 4364 |

| 2014 | 40574 | 0,683013 | 27713 |

| 2015 | 6404 | 0,620921 | 3977 |

| 2016 | 6724 | 0,564474 | 3796 |

| 2017 | 43259 | 0,513158 | 22199 |

| 2018 | 7414 | 0,466507 | 3459 |

| 2019 | 7784 | 0,424098 | 3301 |

| 2020 | 46182 | 0,385543 | 17805 |

| 2021 | 8582 | 0,350494 | 3008 |

| 2022 | 9011 | 0,318631 | 2871 |

| 2023 | 49371 | 0,289684 | 14302 |

| 2024 | 9935 | 0,263331 | 2616 |

| 2025 | 10432 | 0,239392 | 2497 |

| 2026 | 52858 | 0,217629 | 11503 |

| 2027 | 11501 | 0,197845 | 2275 |

| 2028 | 12076 | 0,179859 | 2172 |

| 2029 | 56680 | 0,163508 | 9268 |

| 2030 | 13314 | 0,148644 | 1979 |

| ΣΥΝΟΛΟ | 426662 | 169445 |

Η καθαρά παρούσα αξία υπολογίζεται σε 88.895,39 € και προκύπτει αφαιρώντας το κόστος της επένδυσης από την παρούσα αξία των εισροών που έχουμε υπολογίσει.

Εσωτερικό Ποσοστό Απόδοσης

ΓιαακόμακαλύτερητεκμηρίωσηπαραθέτουμετονυπολογισμότουΕσωτερικούΠοσοστούΑπόδοσης(Ε.Π.Α.).Ο Πίνακας 24 παρουσιάζειτοΕ.Π.Α.γιακόστοςκεφαλαίου10%.

Πίνακας 24: Ε.Π.Α. – Σενάριο 2

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2010 | -80550 | 1 | -80550 |

| 2011 | 79604 | 0,917431 | 73031 |

| 2012 | -50853 | 0,84168 | -42802 |

| 2013 | 5809 | 0,772183 | 4485 |

| 2014 | 40574 | 0,708425 | 28744 |

| 2015 | 6404 | 0,649931 | 4162 |

| 2016 | 6724 | 0,596267 | 4010 |

| 2017 | 43259 | 0,547034 | 23664 |

| 2018 | 7414 | 0,501866 | 3721 |

| 2019 | 7784 | 0,460428 | 3584 |

| 2020 | 46182 | 0,422411 | 19508 |

| 2021 | 8582 | 0,387533 | 3326 |

| 2022 | 9011 | 0,355535 | 3204 |

| 2023 | 49371 | 0,326179 | 16104 |

| 2024 | 9935 | 0,299246 | 2973 |

| 2025 | 10432 | 0,274538 | 2864 |

| 2026 | 52858 | 0,25187 | 13313 |

| 2027 | 11501 | 0,231073 | 2658 |

| 2028 | 12076 | 0,211994 | 2560 |

| 2029 | 56680 | 0,19449 | 11024 |

| 2030 | 13314 | 0,178431 | 2376 |

| ΣΥΝΟΛΟ | 426662 | 101958 |

ΑπότονπαραπάνωπίνακακαιμετηνχρήστηυπολογιστικώνφύλωνκαταλήγουμεστοσυμπέρασμαότιτοΕσωτερικόΠοσοστόΑπόδοσης(IRR)ισούταιμε24%.

Δείκτης Αποδοτικότητας

Ο Πίνακας 25 παρουσιάζειτονΔείκτηΑποδοτικότηταςτηςεπένδυσηςγιακόστοςκεφαλαίου10%.

Πίνακας 25: Δείκτης Αποδοτικότητας – Σενάριο 2

| ΔΕΙΚΤΗΣ | ΣΕΝΑΡΙΟ 1 | ΣΕΝΑΡΙΟ 2 |

| ΠΑΡΟΥΣΑ ΑΞΙΑ | 134.001,08 € | 169445,39 € |

| ΚΟΣΤΟΣ ΕΠΕΝΔΥΣΗΣ | 99.850,00 € | 80.550,00 € |

| ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ | 1,34 | 2,10 |

Παρουσιάζεται ο Δείκτης Αποδοτικότητας του σεναρίου 2 αλλά και του 1 για μεγαλύτερη ευκολία σύγκρισης του αριθμοδείκτη.

4.3.3 Σενάριο 3

Ο παρουσιάζει το κόστος των 2 λογισμικών ανά κατηγορία, όπως αναφέρθηκαν προηγουμένως.

Πίνακας 26: Κόστος Λογισμικού – Σενάριο 3

| ΤΙΤΛΟΣ ΛΟΓΙΣΜΙΚΟΥ |

ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ |

| Open Office | 0 | 2.000 | 0 | 2.000 |

| UIT Services | 0 | 12.000 | 5.000 | 17.000 |

| ΣΥΝΟΛΟ | 0 | 14.000 | 5.000 | 19.000 |

Αποσβέσεις

Ο Πίνακας 27 παρουσιάζει τις αποσβέσεις των 5 λογισμικών σε διάστημα δέκα ετών.

Πίνακας 27: Αποσβέσεις – Σενάριο 3

| ΚΑΤΗΓΟΡΙΑ | ΑΞΙΑ ΠΡΟΣ ΑΠΟΣΒΕΣΗ | 1ο έτος | 2ο ετος | 3ο έτος | 4ο έτος |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 0 | 0 | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗΣ | |||||

| Open Office | 2.000 | 500 | 500 | 500 | 500 |

| UIT Services | 12.000 | 3.000 | 3.000 | 3.000 | 3.000 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | |||||

| Open Office | 0 | 0 | 0 | 0 | 0 |

| UIT Services | 5.000 | 1.250 | 1.250 | 1.250 | 1.250 |

| ΣΥΝΟΛΟ | 19.000 | 4.750 | 4.750 | 4.750 | 4.750 |

Προϋπολογισμός

Ο παρουσιάζει τον συνολικό προϋπολογισμό για το συγκεκριμένο σενάριο και περιλαμβάνει επιπλέον ένα κόστος για τον εξοπλισμό, που είναι πιθανό να χρειαστεί να αλλαχθεί και για τα απρόβλεπτα της επένδυσης (π.χ. καθυστερήσεις λόγω γραφειοκρατικών διαδικασιών). Το κόστος του εξοπλισμού υπολογίζεται σε 10% της ωφέλειας που θα αποκομίσει ο φορέας ενώ τα απρόβλεπτα σε 15% του προϋπολογισμού του έργου.

Πίνακας 28: Προϋπολογισμός – Σενάριο 3

| ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ ΕΡΓΟΥ | |||

| ΕΤΗ | ΣΥΝΟΛΟ | 2011 | 2012 |

| ΚΟΣΤΟΣ ΠΡΟΜΗΘΕΙΑΣ | 0 | 0 | 0 |

| ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ | 14.000 | 4.200 | 9.800 |

| ΚΟΣΤΟΣ ΣΥΝΤΗΡΗΣΗΣ | 5.000 | 1.500 | 3.500 |

| Εξοπλισμός | 2.850 | 855 | 1.995 |

| Απρόβλεπτα | 2.850 | 855 | 1.995 |

| ΓΕΝΙΚΟ ΣΥΝΟΛΟ | 24.700 | 7.410 | 17.290 |

Εικόνα 3: Διάγραμμα Προϋπολογισμού – Σενάριο 3

Συνολικά Έξοδα

Ο Πίνακας 29 παρουσιάζει τα συνολικά έξοδα που προκύπτουν για το συγκεκριμένο σενάριο υπολογίζοντας τα Διοικητικά Έξοδα, τα Μεταβλητά Λειτουργικά Έξοδα και τα απρόβλεπτα έξοδα που μπορεί να παρουσιαστούν κατά την λειτουργία των λογισμικών.

Πίνακας 29: Συνολικά Έξοδα – Σενάριο 3

| ΕΤΗ | ΑΝΘΡΩΠΙΝΟ ΔΥΝΑΜΙΚΟ | ΔΙΟΙΚΗΤΙΚΑ ΕΞΟΔΑ | ΜΕΤΑΒΛΗΤΑ ΛΕΙΤΟΥΡΓΙΚΑ | ΚΟΣΤΟΣ ΠΑΡΕΧΟΜ. ΥΠΗΡΕΣΙΩΝ | ΑΠΡΟΒΛΕΠΤΑ | ΓΕΝΙΚΟ ΣΥΝΟΛΟ |

| 2011 | 0 | 2.850 | 4.275 | 7.125 | 356 | 7.481 |

| 2012 | 0 | 2.993 | 4.489 | 7.481 | 374 | 7.855 |

| 2013 | 0 | 3.142 | 4.713 | 7.855 | 393 | 8.248 |

| 2014 | 0 | 3.299 | 4.949 | 8.248 | 412 | 8.660 |

| 2015 | 0 | 3.464 | 5.196 | 8.660 | 433 | 9.094 |

| 2016 | 0 | 3.637 | 5.456 | 9.094 | 455 | 9.548 |

| 2017 | 0 | 3.819 | 5.729 | 9.548 | 477 | 10.026 |

| 2018 | 0 | 4.010 | 6.015 | 10.026 | 501 | 10.527 |

| 2019 | 0 | 4.211 | 6.316 | 10.527 | 526 | 11.053 |

| 2020 | 0 | 4.421 | 6.632 | 11.053 | 553 | 11.606 |

| 2021 | 0 | 4.642 | 6.964 | 11.606 | 580 | 12.186 |

| 2022 | 0 | 4.874 | 7.312 | 12.186 | 609 | 12.795 |

| 2023 | 0 | 5.118 | 7.677 | 12.795 | 640 | 13.435 |

| 2024 | 0 | 5.374 | 8.061 | 13.435 | 672 | 14.107 |

| 2025 | 0 | 5.643 | 8.464 | 14.107 | 705 | 14.812 |

| 2026 | 0 | 5.925 | 8.887 | 14.812 | 741 | 15.553 |

| 2027 | 0 | 6.221 | 9.332 | 15.553 | 778 | 16.331 |

| 2028 | 0 | 6.532 | 9.798 | 16.331 | 817 | 17.147 |

| 2029 | 0 | 6.859 | 10.288 | 17.147 | 857 | 18.005 |

| 2030 | 0 | 7.202 | 10.803 | 18.005 | 900 | 18.905 |

Ωφέλεια

Ο Πίνακας 30 παρουσιάζει τις εισροές που υπολογίζονται από την υλοποίηση της αλλαγής των λογισμικών και αποτελούν στην ουσία την μείωση της δαπάνης για λογισμικά ενός Δήμου.

Πίνακας 30: Εισροές – Σενάριο 3

| ΕΤΗ | ΚΟΣΤΟΣ ΑΓΟΡΑΣ ΙΔΙΟΚΤΗΤΟΥ | ΚΟΣΤΟΣ ΕΓΚΑΤΑΣΤΑΣΗΣ Κ ΣΥΝΤΗΡΗΣΗΣ | ΣΥΝΟΛΟ |

| 2011 | 18.500,00 | 10.000,00 | 28.500,00 |

| 2012 | 0,00 | 10.500,00 | 10.500,00 |

| 2013 | 0 | 11.025,00 | 11.025,00 |

| 2014 | 6475 | 11.576,25 | 18.051,25 |

| 2015 | 0 | 12.155,06 | 12.155,06 |

| 2016 | 0 | 12.762,82 | 12.762,82 |

| 2017 | 6799 | 13.400,96 | 20.199,71 |

| 2018 | 0 | 14.071,00 | 14.071,00 |

| 2019 | 0 | 14.774,55 | 14.774,55 |

| 2020 | 7139 | 15.513,28 | 22.651,97 |

| 2021 | 0 | 16.288,95 | 16.288,95 |

| 2022 | 0 | 17.103,39 | 17.103,39 |

| 2023 | 7496 | 17.958,56 | 25.454,19 |

| 2024 | 0 | 18.856,49 | 18.856,49 |

| 2025 | 0 | 19.799,32 | 19.799,32 |

| 2026 | 7870 | 20.789,28 | 28.659,68 |

| 2027 | 0 | 21.828,75 | 21.828,75 |

| 2028 | 0 | 22.920,18 | 22.920,18 |

| 2029 | 8264 | 24.066,19 | 32.330,12 |

| 2030 | 0 | 25.269,50 | 25.269,50 |

| ΣΥΝΟΛΟ | 62542 | 330660 | 393.201,93 |

Αποτελέσματα Χρήσης

Στηνσυνέχειαθαπάρουμετααποτελέσματαχρήσηςγιατηνεπένδυσηταοποίαέχουνυπολογιστείσεέναχρονικόδιάστημαείκοσιετών.Ο Πίνακας 31 παρουσιάζειτααποτελέσματαχρήσηςδίνονταςκαιτοετήσιομέσοπεριθώριοκέρδουςκαθώςκαιτομέσοπεριθώριοκέρδουςτηςεικοσαετίας.

Πίνακας 31: Αποτελέσματα Χρήσης – Σενάριο 3

Καθαρά Παρούσα Αξία

Για τον υπολογισμό της Καθαράς Παρούσας Αξίας θα υπολογίσουμε στην αρχή την καθαρή εισροή μετρητών της επένδυσης του σεναρίου 3 και στην συνέχεια θα βρούμε την Καθαρά Παρούσα Αξία αυτής με κόστος κεφαλαίου 10% το οποίο αποτελεί και το ελάχιστο όριο ποσοστού αποδόσεως.

Ο Πίνακας 32 παρουσιάζειτονυπολογισμότηςκαθαρήςωφέλειαςαπότονοποίοπροκύπτεικαιηπαρούσααξίαεισροώνπουυπολογίζειο Πίνακας 33 .

Πίνακας 32:Καθαρή Ωφέλεια – Σενάριο 3

| ΕΤΗ | ΚΑΘΑΡΟ ΚΕΡΔΟΣ | ΑΠΟΣΒΕΣΕΙΣ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ |

| 2011 | 8859 | 4750 | 13609 |

| 2012 | -19395 | 4750 | -14645 |

| 2013 | -1973 | 4750 | 2777 |

| 2014 | 4641 | 4750 | 9391 |

| 2015 | 3062 | 0 | 3062 |

| 2016 | 3215 | 0 | 3215 |

| 2017 | 10174 | 0 | 10174 |

| 2018 | 3544 | 0 | 3544 |

| 2019 | 3721 | 0 | 3721 |

| 2020 | 11046 | 0 | 11046 |

| 2021 | 4103 | 0 | 4103 |

| 2022 | 4308 | 0 | 4308 |

| 2023 | 12019 | 0 | 12019 |

| 2024 | 4749 | 0 | 4749 |

| 2025 | 4987 | 0 | 4987 |

| 2026 | 13107 | 0 | 13107 |

| 2027 | 5498 | 0 | 5498 |

| 2028 | 5773 | 0 | 5773 |

| 2029 | 14326 | 0 | 14326 |

| 2030 | 6365 | 0 | 6365 |

| ΣΥΝΟΛΟ | 102127 | 19000 | 121127 |

Πίνακας 33: Παρούσα Αξία Εισροών – Σενάριο 3

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2011 | 13609 | 0,909091 | 12372 |

| 2012 | -14645 | 0,826446 | -12104 |

| 2013 | 2777 | 0,751315 | 2086 |

| 2014 | 9391 | 0,683013 | 6414 |

| 2015 | 3062 | 0,620921 | 1901 |

| 2016 | 3215 | 0,564474 | 1815 |

| 2017 | 10174 | 0,513158 | 5221 |

| 2018 | 3544 | 0,466507 | 1653 |

| 2019 | 3721 | 0,424098 | 1578 |

| 2020 | 11046 | 0,385543 | 4259 |

| 2021 | 4103 | 0,350494 | 1438 |

| 2022 | 4308 | 0,318631 | 1373 |

| 2023 | 12019 | 0,289684 | 3482 |

| 2024 | 4749 | 0,263331 | 1251 |

| 2025 | 4987 | 0,239392 | 1194 |

| 2026 | 13107 | 0,217629 | 2852 |

| 2027 | 5498 | 0,197845 | 1088 |

| 2028 | 5773 | 0,179859 | 1038 |

| 2029 | 14326 | 0,163508 | 2342 |

| 2030 | 6365 | 0,148644 | 946 |

| ΣΥΝΟΛΟ | 121127 | 42199 |

Η καθαρά παρούσα αξία υπολογίζεται σε 17.498,99 € και προκύπτει αφαιρώντας το κόστος της επένδυσης από την παρούσα αξία των εισροών που έχουμε υπολογίσει.

Εσωτερικό Ποσοστό Απόδοσης

ΓιαακόμακαλύτερητεκμηρίωσηπαραθέτουμετονυπολογισμότουΕσωτερικούΠοσοστούΑπόδοσης(Ε.Π.Α.).Ο Πίνακας 34 παρουσιάζειτοΕ.Π.Α.γιακόστοςκεφαλαίου10%.

Πίνακας 34: Ε.Π.Α. – Σενάριο 3

| ΕΤΗ | ΚΑΘΑΡΗ ΕΙΣΡΟΗ ΜΕΤΡΗΤΩΝ | ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΑΓΩΓΗΣ | ΠΑΡΟΥΣΑ ΑΞΙΑ ΕΙΣΡΟΩΝ |

| 2010 | -24700 | 1 | -24700 |

| 2011 | 13609 | 0,917431 | 12485 |

| 2012 | -14645 | 0,84168 | -12327 |

| 2013 | 2777 | 0,772183 | 2144 |

| 2014 | 9391 | 0,708425 | 6653 |

| 2015 | 3062 | 0,649931 | 1990 |

| 2016 | 3215 | 0,596267 | 1917 |

| 2017 | 10174 | 0,547034 | 5566 |

| 2018 | 3544 | 0,501866 | 1779 |

| 2019 | 3721 | 0,460428 | 1713 |

| 2020 | 11046 | 0,422411 | 4666 |

| 2021 | 4103 | 0,387533 | 1590 |

| 2022 | 4308 | 0,355535 | 1532 |

| 2023 | 12019 | 0,326179 | 3920 |

| 2024 | 4749 | 0,299246 | 1421 |

| 2025 | 4987 | 0,274538 | 1369 |

| 2026 | 13107 | 0,25187 | 3301 |

| 2027 | 5498 | 0,231073 | 1270 |

| 2028 | 5773 | 0,211994 | 1224 |

| 2029 | 14326 | 0,19449 | 2786 |

| 2030 | 6365 | 0,178431 | 1136 |

| ΣΥΝΟΛΟ | 121127 | 21435 |

ΑπότονπαραπάνωπίνακακαιμετηνχρήστηυπολογιστικώνφύλωνκαταλήγουμεστοσυμπέρασμαότιτοΕσωτερικόΠοσοστόΑπόδοσης(IRR)ισούταιμε17%.

Δείκτης Αποδοτικότητας

Ο Πίνακας 35 παρουσιάζειτονΔείκτηΑποδοτικότηταςτηςεπένδυσηςγιακόστοςκεφαλαίου10%.

Πίνακας 35: Δείκτης Αποδοτικότητας – Σενάριο 3

| ΔΕΙΚΤΗΣ | ΣΕΝΑΡΙΟ 1 | ΣΕΝΑΡΙΟ 2 | ΣΕΝΑΡΙΟ 3 |

| ΠΑΡΟΥΣΑ ΑΞΙΑ | 134.001,08 € | 169.445,39 € | 42.198,99 € |

| ΚΟΣΤΟΣ ΕΠΕΝΔΥΣΗΣ | 99.850,00 € | 80.550,00 € | 24.700,00 € |

| ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ | 1,34 | 2,10 | 1,71 |

Παρουσιάζεται ο Δείκτης Αποδοτικότητας του σεναρίου 3 αλλά και του 1 και του 2 για μεγαλύτερη ευκολία σύγκρισης του αριθμοδείκτη.

4.3.4 Υποθέσεις Ανάλυσης

Η ανάλυση που αναπτύχτηκε έλαβε υπόψη της ορισμένες υποθέσεις και παραδοχές. Πιο συγκεκριμένα:

- Χρησιμοποιήθηκε η σταθερής μέθοδος απόσβεσης με συντελεστή απόσβεσης 25%, το οποίο βρίσκεται εντός των κατώτερων και ανώτερων ορίων συντελεστών απόσβεσης για λογισμικά.

- Θεωρήθηκε ότι μετά τα αποσβεσθέντα πάγια της επένδυσης δεν θα έχουν υπολειμματική αξία μετά το τέλος της επένδυσης.

- Ως χρονικός ορίζοντας αξιολόγησης της βιωσιμότητας του έργου θεωρείται τα 20 έτη.

4.4 Πραγματικά Δικαιώματα (Real Options)

Τα πραγματικά δικαιώματα (real options) είναι μια νεότερη μέθοδος αξιολόγησης επενδύσεων που ενισχύουν την δυνατότητα του εκάστοτε φορέα να αντιμετωπίσει τον κίνδυνο με ευέλικτο τρόπο. Τα τελευταία χρόνια όλο και περισσότερες επιχειρήσεις ενσωματώνουν τη στρατηγική της real options ανάλυσης στην οργανωτική δομή τους. Η μέθοδος των real options είναι ένα σύγχρονο εργαλείο το οποίο διευρύνει τις προοπτικές μεγιστοποίησης της αξίας μιας επιχείρησης ή στην συγκεκριμένη περίπτωση βελτίωση των παρεχόμενων υπηρεσιών προς τους πολίτες με το ελάχιστο δυνατό κόστος. Αποτελεί εξέλιξη της θεωρίας των χρηματοοικονομικών δικαιωμάτων και σε αντίθεση με την Καθαρά Παρούσα Αξία (Net Present Value) δεν χαρακτηρίζεται από στατικότητα. Τα πραγματικά δικαιώματα δίνουν αξία σε βάθος χρόνου καθώς μεταφράζουν την αβεβαιότητα της επένδυσης ως ευκαιρία.

Η κεντρική ιδέα των πραγματικών δικαιωμάτων ακολουθεί αυτή των δικαιωμάτων απόκτησης μετοχών στο χρηματιστήριο και μπορεί να οριστεί ως η δυνατότητα (χωρίς καμία υποχρέωση) που έχει ο κάτοχος του δικαιώματος να προβεί ή όχι στην υλοποίηση της επένδυσης με κόστος και χρονικό ορίζοντα υλοποίησης προκαθορισμένα. Αν οποιαδήποτε στιγμή μέσα σε αυτό το χρονικό περιθώριο οι συνθήκες είναι ευνοϊκές (η αξία της επένδυσης είναι μεγαλύτερη από το κόστος επένδυσης) τότε ο κάτοχος μπορεί να ασκήσει το δικαίωμα και να προβεί στην υλοποίηση της επένδυσης, στο προκαθορισμένο κόστος. Για το δικαίωμα αυτό ο κάτοχος πληρώνει ένα αντίτιμο -το κόστος απόκτησης του δικαιώματος (option premium). Συνεπώς η συνολική αξία του δικαιώματος είναι δίνεται ως:

Αξία δικαιώματος = Παρούσα αξίας επένδυσης – Κόστος επένδυσης – Κόστος απόκτησης δικαιώματος

Σε αντίθετη περίπτωση όπου το κόστος επένδυσης είναι μεγαλύτερο από την παρούσα αξία, ο κάτοχος του δικαιώματος δεν προβαίνει στην υλοποίηση της επένδυσης εξαντλώντας τον χρονικό περιθώριο και αφήνοντας το δικαίωμα να λήξει, χάνοντας μόνο το κόστος απόκτησης του δικαιώματος (option premium)και όχι το κόστος της επένδυσης στο σύνολό του.

Συνεπώς ο προσδιορισμός της αξίας των δικαιωμάτων έχει σκοπό να “αποκρυπτογραφήσει” το στοιχείο της αβεβαιότητας και να παρέχει ένα εργαλείο στη λήψη στρατηγικών αποφάσεων προσαρμοζόμενο στις εκάστοτε συνθήκες.

Η αποτίμηση των real options βασίζεται στον υπολογισμό των παρακάτω παραμέτρων:

- Κόστος Επένδυσης (Cost of Investment : CI)

- Παρούσα αξία επένδυσης (Present Value of Investment: PV)

- (%) Τυπική απόκλιση της καθαρής αξίας επένδυσης στο ορισμένο χρονικό διάστημα (Volatility)

- Χρονικό διάστημα μέχρι τη λήξη του δικαιώματος (T) – μέχρι την λήψη της απόφασης εξάσκησης του δικαιώματος.

- Κόστος Κεφαλαίου

- Αριθμός βημάτων για το υπολογισμό του δένδρου απόφασης (lattice steps).

Η εκτίμηση της αξίας του δικαιώματος στηρίζεται στην αναμενόμενη / προσδοκώμενη μεταβολή της αξίας της επένδυσης μέσα στο χρονικό ορίζοντα που έχει προκαθοριστεί (Τ). Όσο περισσότερο μεταβάλλεται η αξία της επένδυσης θετικά (προς τα πάνω) ή αρνητικά (προς τα κάτω), τόσο μεταβάλλεται και η αξία του δικαιώματος στο προκαθορισμένο χρονικό ορίζοντα.

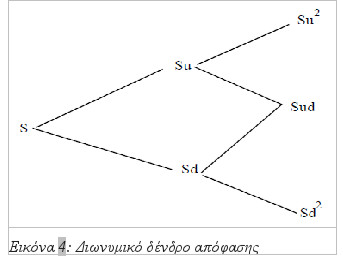

Ο μηχανισμός παραγωγής των δένδρων απόφασης παρατίθεται παρακάτω με ένα απλό παράδειγμα.

Θεωρούμε ότι μια επένδυση έχει αρχική αξία επένδυσης So και το δικαίωμα της υλοποίησης της έχει αξία f. Επίσης έχουμε προκαθορίσει το χρονικό ορίζοντα εξάσκησης του δικαιώματος σε T (χρονικό διάστημα). Κατά την διάρκεια του χρονικού διαστήματος Τ, η αξία της επένδυσης λόγω αστάθμητων παραγόντων μπορεί να νικηθεί θετικά σε Su η αρνητικά σε Sd.

Η τμηματική αυτή αύξηση της αξίας εκφράζεται ως u-1, ενώ η αντίστοιχη μείωση ως 1-d. Στην περίπτωση που η αξία της επένδυσης αυξηθεί σε Su, η αξία του δικαιώματος θα αυξηθεί ανάλογα σε fu; Στην αντίθετη περίπτωση, η αξία του δικαιώματος θα μειωθεί σε fd. Το παρακάτω σχήμα παρουσιάζει την δημιουργία του δένδρου υπολογισμού της αξίας της επένδυσης σε διακριτά βήματα (Δt):

Η μαθηματική εξίσωση που χρησιμοποιείται για τον υπολογισμό της αξίας του δικαιώματος είναι η ακόλουθη:

Option Value = ([p * Option up + (1-p) * Option down] * exp (- r * ∆t)) (1)

Όπου r είναι το κόστος κεφαλαίου,

p είναι η πιθανότητα να αυξηθεί η αξία της επένδυσης κατά u, ![]() , με

, με ![]() και d=1/u. Με σ εκφράζουμε το % ποσοστό της τυπικής απόκλισης της καθαρής αξίας επένδυσης στο ορισμένο χρονικό διάστημα Τ. Το αποτέλεσμα της ανάλυσης είναι η παραγωγή δύο δένδρων απόφασης. Το πρώτο υπολογίζει την εξέλιξη της αξίας της επένδυσης σε διακριτά βήματα (Δt) στο χρονικό ορίζοντα Τ, ενώ το δεύτερο υπολογίζει την αξία του δικαιώματος η οποία εκφράζει πρακτικά την επιπλέον αξία η οποία παράγεται (ή όχι) από την απόφαση να προβούμε στην υλοποίηση της επένδυσης μόνο όταν οι συνθήκες είναι ευνοϊκές.

και d=1/u. Με σ εκφράζουμε το % ποσοστό της τυπικής απόκλισης της καθαρής αξίας επένδυσης στο ορισμένο χρονικό διάστημα Τ. Το αποτέλεσμα της ανάλυσης είναι η παραγωγή δύο δένδρων απόφασης. Το πρώτο υπολογίζει την εξέλιξη της αξίας της επένδυσης σε διακριτά βήματα (Δt) στο χρονικό ορίζοντα Τ, ενώ το δεύτερο υπολογίζει την αξία του δικαιώματος η οποία εκφράζει πρακτικά την επιπλέον αξία η οποία παράγεται (ή όχι) από την απόφαση να προβούμε στην υλοποίηση της επένδυσης μόνο όταν οι συνθήκες είναι ευνοϊκές.

H αξία του δικαιώματος (Option Value: OV) ορίζεται ως το άθροισμα της Εσωτερικής αξίας (Intrinsic Value: IV) και την Χρονικής αξίας (Time Value: TV),

OV = IV + TV

Η Εσωτερική αξία (IV) ενός δικαιώματος είναι η αξία που αποκομίζει ο κάτοχος όταν εξασκεί το δικαίωμα να προβεί στην υλοποίηση της επένδυσης και δίνεται ως:

Εσωτερική Αξία (IV) = Παρούσα Αξία Επένδυσης (PV) – Κόστος Επένδυσης (CI)

και αποτελεί το ποσοστό εκείνο της αξίας του δικαιώματος που δεν χάνεται με την πάροδο του χρόνου. Αντίθετα, η Χρονική αξία του δικαιώματος δίνεται ως:

Χρονική αξία (TV) = Αξία δικαιώματος (OV) – Εσωτερική αξία (IV), και αποτελεί το πραγματικό κόστος απόκτησης του δικαιώματος (option premium), και μειώνεται με την πάροδο του χρόνου. Στην συγκεκριμένη περίπτωση της μελέτης μας αποτελεί το κόστος που θα χάσει ο οργανισμός αν δεν υπάρξουν ευνοϊκές συνθήκες κατά τον ορισμένο χρονικό ορίζοντα και συνεπώς η αξία του δικαιώματος είναι μηδενική.

Στη παρούσα μελέτη εφαρμόζουμε την θεωρία των real options για να αποτιμήσουμε την αξία της επένδυσης της μεταφοράς από το κλειστό στο ανοιχτό λογισμικό στο περιβάλλον των δημόσιων οργανισμών, και συγκεκριμένα στο περιβάλλον των Οργανισμών Τοπικής Αυτοδιοίκησης (Ο.Τ.Α).

Στη βιβλιογραφία αναφέρονται τα εξής βασικά μοντέλα πραγματικών δικαιωμάτων [29,30]:

- Δικαίωμα αναβολής της επένδυσης (μέχρι οι συνθήκες να είναι ευνοϊκές -option to wait)

- Δικαίωμα εγκατάλειψης της επένδυσης

- Δικαίωμα σταδιακής ανάπτυξης της επένδυσης

- Δικαίωμα αναγνώρισης της δυνατότητας για μελλοντική ανάπτυξη

- Συνδυασμός των παραπάνω

Υπάρχουν δύο κύριοι τύποι υπολογισμού των δικαιωμάτων, ονομαστικά ο Αμερικάνικος (American) κατά τον οποίο το δικαίωμα μπορεί να εξασκηθεί οποτεδήποτε μέσα στον ορισμένο χρονικό ορίζοντα και ο Ευρωπαϊκός (European) όπου το δικαίωμα μπορεί να εξασκηθεί μόνο στο τέλος – κατά την λήξη του χρονικού ορίζοντα. Στην παρούσα μελέτη θα ακολουθήσουμε το American στυλ υπολογισμού και το μοντέλο του δικαιώματος αναβολής της επένδυσης (option to wait) για να ανακαλύψουμε την προστιθέμενη αξία της βέλτιστης απόφασης μετάβασης στο ΕΛ/ΛΑΚ στο περιβάλλον των ΟΤΑ.

Παρακάτω παραθέτουμε την λογική που ακολουθούμε στην εφαρμογή των real options, για τα τρία σενάρια βιωσιμότητας εισαγωγής του ΕΛ/ΛΑΚ στους ΟΤΑ. Τα τρία σενάρια μετάβασης στο ανοιχτό λογισμικό θεωρούμε ότι αποτελούν τρεις ξεχωριστές επενδύσεις. Για κάθε σενάριο έχουμε υπολογίσει στις προηγούμενες ενότητες το κόστος και την παρούσα αξία της επένδυσης. Για τον υπολογισμό των δικαιωμάτων χρειαζόμαστε επιπλέον:

- Το ποσοστό αστάθειας της αξίας της επένδυσης (Τυπική απόκλιση της καθαρής αξίας επένδυσης στο ορισμένο χρονικό διάστημα)

- Το Κόστος Κεφαλαίου

- Τον αριθμό βημάτων για το υπολογισμό του δένδρου απόφασης (lattice steps)

- Τον χρονικό ορίζοντα

Η λογική που ακολουθήσαμε για τον υπολογισμό της αστάθειας της αξίας επένδυσης βασίστηκε σε ανάλυση των ποιοτικών χαρακτηριστικών των λογισμικών ΕΛ/ΛΑΚ που είναι υποψήφια προς επιλογή από τους ΟΤΑ σε κάθε σενάριο. Για κάθε ένα από τα σενάρια, και στο βαθμό που αυτό κατέστη δυνατό, δώσαμε μια εκτίμηση για το ποσοστό αστάθειας της αξίας της επένδυσης βάσει:

- Της δημοφηλίας της εφαρμογής των λογισμικών στους ΟΤΑ

- Δημοτικότητα των λογισμικών του σεναρίου

- Αναγνωρισιμότητα των λογισμικών του σεναρίου από το προσωπικό

- Του βαθμού δυσκολίας μετάβασης

- Ύπαρξη αντίστοιχου λογισμικού ΕΛ/ΛΑΚ με αυτό του κλειστού λογισμικού που χρησιμοποιείται επί του παρόντος από το προσωπικό στους ΟΤΑ

- Εξάρτηση με άλλα υπάρχοντα λογισμικά (legacy applications)

To κόστος κεφαλαίου είναι όπως και στις παραπάνω αναλύσεις 10% και ως χρονικός ορίζοντας εξάσκησης του δικαιώματος για κάθε μία από τις επενδύσεις ορίστηκαν τα 4 έτη. Τέλος ορίσαμε 4 διακριτά βήματα για τον υπολογισμό των δένδρων απόφασης ένα για κάθε έτος.

Συνοπτικά για κάθε σενάριο έχουμε τα παρακάτω:

Σενάριο 1

| Παρούσα Αξία | 134,151.08 € |

| Κόστος Επένδυσης | 99.850,00 € |

| Χρόνος Δυνατότητας Άσκησης του δικαιώματος | 4 Έτη |

| Κόστος Κεφαλαίου | 10,00% |

| Ποσοστό Αστάθειας αξίας επένδυσης | 30,00% |

Πίνακας 36: Δεδομένα Real Option – Σενάριο 1

Σενάριο 2

| Καθαρά Παρούσα Αξία | 169,445.39 € |

| Κόστος Επένδυσης | 80.550,00 € |

| Χρόνος Δυνατότητας Άσκησης του δικαιώματος | 4 Έτη |

| Κόστος Κεφαλαίου | 10,00% |

| Ποσοστό Αστάθειας αξίας επένδυσης | 20,00% |

Πίνακας 37: Δεδομένα Real Option – Σενάριο 2

Σενάριο 3

| Καθαρά Παρούσα Αξία | 42,20 € |

| Κόστος Επένδυσης | 24.700,00 € |

| Χρόνος Δυνατότητας Άσκησης του δικαιώματος | 4 Έτη |

| Κόστος Κεφαλαίου | 10,00% |

| Ποσοστό Αστάθειας αξίας επένδυσης | 10,00% |

Πίνακας 38: Δεδομένα Real Option – Σενάριο 3

4.4.1 Αποτελέσματα Ανάλυσης

Παρακάτω παραθέτουμε τα αποτελέσματα της ανάλυσης της εφαρμογής της μεθόδου των δικαιωμάτων για κάθε ένα από τα τρία σενάρια.

Σενάριο 1

| Assumptions | ||||||

| ΠαρούσαΑξία(€) | €134,001.08 | |||||

| ΚόστοςΕπένδυσης(€) | €99,850.00 | |||||

| Χρόνος (Έτη) | 4.00 | |||||

| ΚόστοςΚεφαλαίου(%) | 10.00% | |||||

| Αστάθεια/Volatility(%) | 30.00% | |||||

| Βήματα | 4 | |||||

| Τύπος | American | |||||

| Δένδρο Εξέλιξης αξίας Επένδυσης | ||||||

| 444899.25 | ||||||

| 329589.47 | ||||||

| 244165.89 | 244165.89 | |||||

| 180882.54 | 180882.54 | |||||

| 134001.08 | 134001.08 | 134001.08 | ||||

| 99270.44 | 99270.44 | |||||

| 73541.35 | 73541.35 | |||||

| 54480.77 | ||||||

| 40360.35 | ||||||

| Δένδρο Υπολογισμού αξίας δικαιώματος | ||||||

| 345049.25 | ||||||

| 239241.46 | ||||||

| 162415.62 | 144315.89 | |||||

| 108175.73 | 90534.52 | |||||

| 70845.18 | 55727.55 | 34151.08 | ||||

| 33803.66 | 18486.33 | |||||

| 10006.84 | 0.00 | |||||

| 0.00 | ||||||

| 0.00 | ||||||

Από τον έλεγχο των δύο δένδρων προκύπτουν τα παρακάτω αποτελέσματα:

- Στο 1ο δένδρο παρατηρούμε την μεταβολή, σύμφωνα με το ποσοστό αστάθειας που έχει ορισθεί, της Καθαρά Παρούσα αξία για το χρονικό διάστημα των 6 μηνών. Η καλύτερη δυνατή κατάσταση (να υπάρχουν δηλαδή οι ευνοϊκότερες συνθήκες) είναι το ποσό που προκύπτει στο πάνω δεξιά κελί, ήτοι 444,899.25 € ενώ η χείριστη είναι το ποσό που προκύπτει στο κάτω δεξιά κελί, ήτοι 40,360.35€.

Από το 2ο δένδρο έχουμε την αξία του δικαιώματος ίση με OV = 70,845.18€η οποία δηλώνει την μέγιστη προστιθέμενη αξία που μπορεί να αποκομίσει ο οργανισμός αν εξασκήσει το δικαίωμα να προβεί στην υλοποίηση του 1ου σεναρίου μετάβασης.

Εφαρμόζοντας τις εξισώσεις για τον υπολογισμό των επιμέρους παραμέτρων της αξίας του δικαιώματος έχουμε:

Εσωτερική Αξία (IV) = Παρούσα Αξία Επένδυσης (PV) – Κόστος Επένδυσης (CI),

IV = 34,151.08€και

Χρονική αξία (TV) = Αξία δικαιώματος (OV) – Εσωτερική αξία (IV),

TV = 36,694.10€

H χρονική αξία ή αλλιώς option premium μας ορίζει το κόστος απόκτησης του δικαιώματος.

Σενάριο 2

| Assumptions | ||||||

| ΠαρούσαΑξία(€) | €169,445.39 | |||||

| ΚόστοςΕπένδυσης(€) | €80,550.00 | |||||

| Χρόνος (Έτη) | 4.00 | |||||

| ΚόστοςΚεφαλαίου(%) | 10.00% | |||||

| Αστάθεια/Volatility(%) | 20.00% | |||||

| Βήματα | 4 | |||||

| Τύπος | American | |||||

| Δένδρο Εξέλιξης αξίας Επένδυσης | ||||||

| 377107.65 | ||||||

| 308749.63 | ||||||

| 252782.82 | 252782.82 | |||||

| 206961.07 | 206961.07 | |||||

| 169445.39 | 169445.39 | 169445.39 | ||||

| 138730.15 | 138730.15 | |||||

| 113582.64 | 113582.64 | |||||

| 92993.60 | ||||||

| 76136.72 | ||||||

| Δένδρο Υπολογισμού αξίας δικαιώματος | ||||||

| 296557.65 | ||||||

| 235864.98 | ||||||

| 186834.06 | 172232.82 | |||||

| 147288.16 | 134076.41 | |||||

| 115471.65 | 103496.63 | 88895.39 | ||||

| 79135.88 | 65845.50 | |||||

| 47934.94 | 33032.64 | |||||

| 21261.62 | ||||||

| 0.00 | ||||||

Από τον έλεγχο των δύο δένδρων προκύπτουν τα παρακάτω αποτελέσματα:

- Στο 1ο δένδρο παρατηρούμε την μεταβολή, σύμφωνα με το ποσοστό αστάθειας που έχει ορισθεί, της Καθαρά Παρούσα αξία για το χρονικό διάστημα των 6 μηνών. Η καλύτερη δυνατή κατάσταση (να υπάρχουν δηλαδή οι ευνοϊκότερες συνθήκες) είναι το ποσό που προκύπτει στο πάνω δεξιά κελί, ήτοι 377,107.65€ ενώ η χείριστη είναι το ποσό που προκύπτει στο κάτω δεξιά κελί, ήτοι 76,136.72€.

- Από το 2ο δένδρο έχουμε την αξία του δικαιώματος ίση με OV = 115,471.65 € η οποία δηλώνει την μέγιστη προστιθέμενη αξία που μπορεί να αποκομίσει ο οργανισμός αν εξασκήσει το δικαίωμα να προβεί στην υλοποίηση του 1ου σεναρίου μετάβασης.

Εφαρμόζοντας τις εξισώσεις για τον υπολογισμό των επιμέρους παραμέτρων της αξίας του δικαιώματος έχουμε:

Εσωτερική Αξία (IV) = Παρούσα Αξία Επένδυσης (PV) – Κόστος Επένδυσης (CI),

IV = 88,895.39€και

Χρονική αξία (TV) = Αξία δικαιώματος (OV) – Εσωτερική αξία (IV),

TV = 26,576.26€

H χρονική αξία ή αλλιώς option premium μας ορίζει το κόστος απόκτησης του δικαιώματος.

Σενάριο 3

| Assumptions | ||||||

| ΠαρούσαΑξία(€) | €42,199.00 | |||||

| ΚόστοςΕπένδυσης(€) | €24,700.00 | |||||

| Χρόνος (Έτη) | 4.00 | |||||

| ΚόστοςΚεφαλαίου(%) | 10.00% | |||||

| Αστάθεια/Volatility(%) | 10.00% | |||||

| Βήματα | 4 | |||||

| Τύπος | American | |||||

| Δένδρο Εξέλιξης αξίας Επένδυσης | ||||||

| 62953.51 | ||||||

| 56962.69 | ||||||

| 51541.97 | 51541.97 | |||||

| 46637.11 | 46637.11 | |||||

| 42199.00 | 42199.00 | 42199.00 | ||||

| 38183.23 | 38183.23 | |||||

| 34549.62 | 34549.62 | |||||

| 31261.79 | ||||||

| 28286.84 | ||||||

| Δένδρο Υπολογισμού αξίας δικαιώματος | ||||||

| 38253.51 | ||||||

| 34613.21 | ||||||

| 31319.33 | 26841.97 | |||||

| 28338.90 | 24287.62 | |||||

| 25642.09 | 21976.35 | 17499.00 | ||||

| 19885.02 | 15833.75 | |||||

| 14326.97 | 9849.62 | |||||

| 8912.30 | ||||||

| 3586.84 | ||||||

- Στο 1ο δένδρο παρατηρούμε την μεταβολή, σύμφωνα με το ποσοστό αστάθειας που έχει ορισθεί, της Καθαρά Παρούσα αξία για το χρονικό διάστημα των 6 μηνών. Η καλύτερη δυνατή κατάσταση (να υπάρχουν δηλαδή οι ευνοϊκότερες συνθήκες) είναι το ποσό που προκύπτει στο πάνω δεξιά κελί, ήτοι 62,953.51€ ενώ η χείριστη είναι το ποσό που προκύπτει στο κάτω δεξιά κελί, ήτοι 28,286.84 €.

- Από το 2ο δένδρο έχουμε την αξία του δικαιώματος ίση με OV = 25,642.09€η οποία δηλώνει την μέγιστη προστιθέμενη αξία που μπορεί να αποκομίσει ο οργανισμός αν εξασκήσει το δικαίωμα να προβεί στην υλοποίηση του 3ου σεναρίου μετάβασης.

Εφαρμόζοντας τις εξισώσεις για τον υπολογισμό των επιμέρους παραμέτρων της αξίας του δικαιώματος έχουμε:

Εσωτερική Αξία (IV) = Παρούσα Αξία Επένδυσης (PV) – Κόστος Επένδυσης (CI),

IV = 17,499.00€και

Χρονική αξία (TV) = Αξία δικαιώματος (OV) – Εσωτερική αξία (IV),

TV = 8,143.09€

H χρονική αξία ή αλλιώς option premium μας ορίζει το κόστος απόκτησης του δικαιώματος.

Συνολικά έχουμε για τα τρία σενάρια μετάβασης στο ΕΛ/ΛΑΚ έχουμε τα εξής αποτελέσματα:

| Α/Α | Αξία δικαιώματος | Εσωτερική Αξία | Κόστος απόκτησης |

| Σενάριο 1 | 70,845.18€ | 34,151.08€ | 36,694.10€ |

| Σενάριο 2 | 115,471.65 € | 88,895.39€ | 26,576.26€ |

| Σενάριο 3 | 25,642.09€ | 17,499.00€ | 8,143.09€ |

Πίνακας 39: Δεδομένα Real Option ανάλυση

Από τον παραπάνω πίνακα μπορούμε να υπολογίσουμε την Προσδοκώμενη Καθαρή Προστιθέμενη Αξία (ΠΚΠΑ) – (Expected Net Present Value) που θα αποφέρει κάθε ένα από τα τρία σενάρια αν υλοποιηθούν με την λογική των πραγματικών δικαιωμάτων και ακολουθώντας το μοντέλο “option to wait” δηλαδή αν υλοποιηθούν οποτεδήποτε μέσα στον χρονικό ορίζοντα των τεσσάρων ετών και μόνο όταν οι συνθήκες θα είναι ευνοϊκές. Η ΠΚΠΑυπολογίζεταιωςηδιαφοράτηςεσωτερικήςαξίαςτουδικαιώματοςμεαυτήτουκόστουςαπόκτησης.ΟπαρακάτωπίνακαςπαρουσιάζειτηνΠΚΠΑγιακάθεένααπότατρίασενάριαμετάβασης.

| Α/Α | Εσωτερική Αξία | Κόστος απόκτησης | Προσδοκώμενη Καθαρή Προστιθέμενη Αξία |

| Σενάριο 1 | 34,151.08€ | 36,694.10€ | -2,543.02€ |

| Σενάριο 2 | 88,895.39€ | 26,576.26€ | 62,319.13€ |

| Σενάριο 3 | 17,499.00€ | 8,143.09€ | 9,355.91€ |

Πίνακας 40: Υπολογισμός προσδοκώμενης καθαρής προστιθέμενης αξίας

Παρατηρούμε ότι το σενάριο που μπορεί να αποδώσει τα περισσότερα κέρδη για τον ΟΤΑ είναι το δεύτερο σενάριο μετάβασης με καθαρά κέρδη που μπορούν να φτάσουν τα 62,319.13€.

Συγκριτικά, το σενάριο 2 αποτελεί την ποιο συμφέρουσα επιλογή για τους εξής λόγους:

- προσφέρει μεγαλύτερη προστιθέμενη αξία στο σύνολό της (αξία δικαιώματος)

- έχει μικρό κόστος απόκτησης του δικαιώματος “option to wait”.

- Έχει συγκριτικά μεγαλύτερη εσωτερική αξία σε σχέση με τα άλλα δύο.

Αν δεν εφαρμόζαμε την μέθοδο των πραγματικών δικαιωμάτων και αποφασίζαμε βάσει μόνο των προσδοκώμενων χρηματοροών, η βέλτιστη επιλογή θα ήταν το σενάριο μετάβασης 1 μιας και μας δίνει σε βάθος χρόνου 448,899.25€ σε αντίθεση με τα 377,107.65€ του σεναρίου 2.

Συνοψίζοντας, η εφαρμογή της θεωρίας των πραγματικών δικαιωμάτων μας δίνει την δυνατότητα να αποτιμήσουμε το προσδοκώμενο όφελος της μετάβασης στο ΕΛ/ΛΑΚ λαμβάνοντας υπ’ όψη όχι μόνο τις εκτιμώμενες χρηματοροές αλλά και αστάθμητους παράγοντες όπως η εξέλιξη των υποψήφιων ΕΛ/ΛΑΚ σε βάθος χρόνου, είτε όσον αφορά στο λογισμικό αυτό καθ’ αυτό είτε όσον αφορά τη αποδοχή του από τον ίδιο τον οργανισμό.